Comprendre la valorisation des stocks

March 24, 2026

March 24, 2026

La valorisation des stocks est une étape clé pour toute entreprise qui gère des marchandises ou des matières premières.

Comment déterminer précisément la valeur réelle de son stock ? Quelle méthode choisir pour refléter fidèlement la situation financière de son entreprise ? Pour les TPE et PME, la valorisation des stocks influence directement la rentabilité, la trésorerie et les décisions commerciales.

Dans cet article, nous faisons le point sur la valorisation des stocks, ses enjeux, ses méthodes et les bonnes pratiques pour l’intégrer efficacement dans votre pilotage.

La valorisation des stocks consiste à évaluer la valeur réelle des marchandises, produits finis ou matières premières détenus par une entreprise à une date donnée, généralement à la clôture de l’exercice comptable.

Pour une entreprise commerciale, il s’agit d’évaluer le coût d’achat des produits encore en stock. Pour une entreprise industrielle, la logique diffère légèrement : on parle alors de coût de production, incluant les matières premières, la main-d’œuvre et certains frais indirects.

L’objectif est simple : refléter une image fidèle du patrimoine de l’entreprise dans le bilan comptable. Le stock représente souvent une part significative de l’actif. Une évaluation imprécise peut donner une vision erronée de la situation financière de l’entreprise.

Au-delà de l’obligation légale, valoriser les stocks permet d’avoir une vision claire de ce qui est immobilisé, de ce qui génère réellement de la marge et de ce qui pèse sur la trésorerie.

Tout d'abord, la valorisation des stocks influence directement le résultat comptable et les marges. Il est donc important de valoriser correctement le stock pour prendre les bonnes décisions.

Ensuite, les stocks immobilisent souvent une part importante du capital, ce qui peut peser sur la trésorerie Sans visibilité précise sur leur valeur réelle, il devient difficile d’arbitrer entre réapprovisionnement, déstockage ou ajustement des commandes.

Enfin, elle joue un rôle central dans le pilotage opérationnel. Connaître la valeur de ses stocks permet d’analyser la rotation, d’identifier les produits à faible performance et d’optimiser les approvisionnements. Pour une PME B2B, cela signifie moins de surstock, moins de ruptures et une meilleure maîtrise des marges.

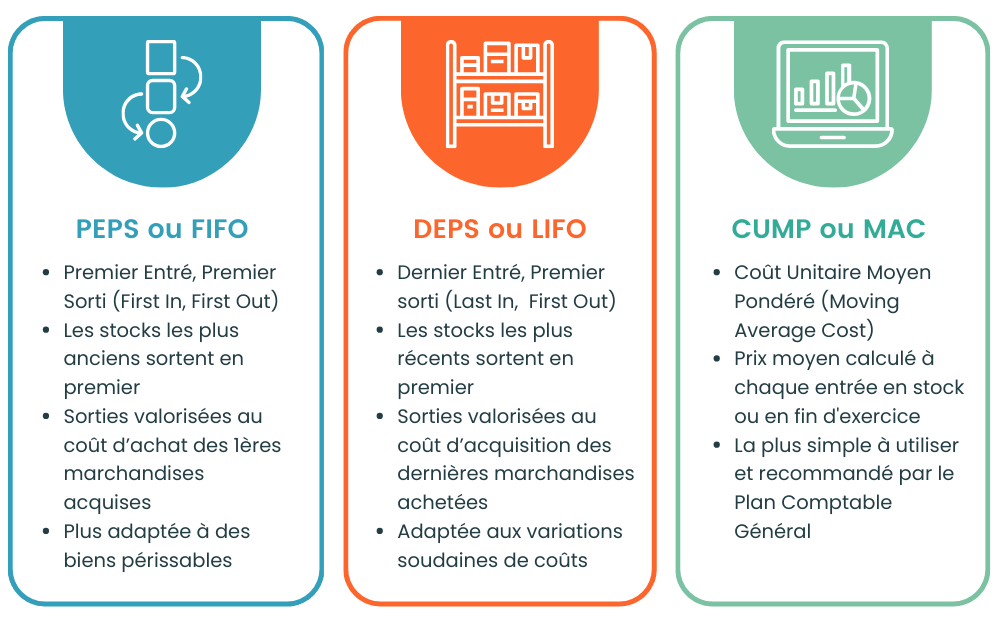

En France, le Plan Comptable Général autorise deux principales méthodes de valorisation des stocks : la méthode PEPS (FIFO) et la méthode du CUMP. Ces méthodes de valorisation des stocks répondent à des logiques différentes.

La méthode PEPS, ou FIFO (First In, First Out), repose sur un principe simple : les premiers produits entrés en stock sont considérés comme les premiers sortis.

Concrètement, cela signifie que le stock final est valorisé au coût des articles les plus récents. Cette approche est cohérente d’un point de vue économique, notamment pour les produits périssables ou à forte rotation.

Dans un contexte d’augmentation des prix, la méthode FIFO tend à afficher un stock final valorisé à un coût plus élevé, puisque les derniers achats sont généralement plus chers. Elle reflète donc une valeur proche des conditions de marché actuelles.

Cette méthode est souvent appréciée pour sa logique intuitive et sa cohérence avec les flux physiques réels.

La méthode du CUMP consiste à calculer un coût moyen pour l’ensemble des unités en stock.

Le principe est de lisser les variations de prix en calculant un coût unitaire moyen à chaque entrée en stock ou en fin de période. Cette approche est particulièrement pertinente lorsque les prix d’achat fluctuent régulièrement.

En pratique, le CUMP permet de stabiliser la valorisation et d’éviter des écarts trop importants entre périodes. Pour les entreprises confrontées à des variations fréquentes des coûts fournisseurs, cette méthode offre une lecture plus homogène.

La méthode LIFO, ou DEPS (Dernier Entré, Premier Sorti), repose sur le principe inverse de la méthode FIFO : les derniers produits acquis sont considérés comme les premiers vendus.

Cependant, cette méthode est interdite en France car le stock est généralement sous-évalué, le prix des produits les plus anciens étant souvent plus bas. Cette méthode ne reflète donc pas une image fidèle de la valeur du stock, et ne peut pas être utilisée.

Le choix de la méthode dépend principalement de votre activité et de la nature de vos produits.

Si vos prix d’achat sont relativement stables et que votre gestion repose sur une rotation logique des anciens produits, la méthode FIFO peut être pertinente. Elle reflète une valeur de stock proche des coûts récents.

En revanche, si vos coûts fournisseurs évoluent fréquemment ou si vous recherchez une approche plus stable dans le temps, le CUMP peut être plus adapté.

Il est également essentiel de prendre en compte votre capacité de suivi. Certaines méthodes nécessitent un système de gestion précis pour suivre les entrées et sorties en détail. Pour les TPE et PME, disposer d’un outil adapté facilite grandement l’application cohérente de la méthode choisie.

La valorisation des stocks intervient obligatoirement lors de la clôture de l’exercice comptable. Elle impacte directement le bilan et le compte de résultat.

Il est important d’appliquer la même méthode d’un exercice à l’autre afin de garantir la cohérence des comptes. Un changement de méthode doit être justifié et documenté.

Pour approfondir les aspects comptables liés à la gestion des stocks, vous pouvez consulter notre article dédié à la gestion des stocks comptabilité.

Une valorisation imprécise peut entraîner plusieurs conséquences.

Une surévaluation du stock peut donner une image artificiellement positive de la performance. À court terme, cela peut sembler avantageux, mais en cas de contrôle ou d’analyse financière approfondie, l’écart sera rapidement identifié.

Une sous-évaluation, à l’inverse, peut dégrader inutilement le résultat et fausser les indicateurs de rentabilité.

Il existe également un risque fiscal. Une mauvaise évaluation peut conduire à des erreurs dans la déclaration du résultat imposable.

Enfin, sur le plan opérationnel, des données imprécises compliquent les décisions d’achat et de production. Sans visibilité fiable, le pilotage devient approximatif.

La valorisation des stocks ne doit pas être perçue uniquement comme une obligation comptable.

Choisir la bonne méthode, l’appliquer de manière cohérente et disposer de données fiables permet de sécuriser ses marges, d’optimiser ses approvisionnements et de mieux gérer sa trésorerie.

C’est précisément dans cette logique que s’inscrit Stockpit. Conçu pour les TPE et PME, Stockpit permet de suivre ses niveaux de stock en temps réel, de fiabiliser ses données et de suivre ses coûts selon la méthode de valorisation choisie. Les décideurs bénéficient d’une vision claire de leurs marges et de la valeur réelle des marchandises.

Fini les ruptures de stock. Suivez leur valorisation ainsi que les flux d'entrées et de sorties.